一、问题的提出

推进国家治理体系和治理能力现代化是我国全面深化改革的总目标,其内容是公共权力的配置与运用。党的十九大和十九届三中全会特别指出要不断完善权力配置和运行制约机制,协调各方面充分发挥作用,使得权力运行体系更加优化、协同和高效。可见,强化国家治理体系内部各要素之间协调一致、互相配合,形成权力运行体系的强大聚合力是一项不可忽视的现实课题。政府审计与政府会计是国家治理体系的子系统,对公共权力的配置方式和运用过程进行全面地反映和有效地监督。但是一味地强调二者在国家治理体系中单一治理功能和治理机制,既不能体现国家治理的复杂性和多元性特征,也不能满足二者有效地服务于国家治理的内在要求。协同治理理论认为,治理系统中诸要素或子系统间非线性的相互协调、共同作用,产生局部或子系统所没有的新能量,实现治理能力的增值以及整体功能效应(郑巧和肖文涛,2008;王会金,2015)。因此,分析政府会计和政府审计服务于国家治理的协同作用,并且在国家治理体系中探究政府会计与政府审计的协同治理规律也具有重要的理论价值。为此,本文借助协同治理理论,在分析政府会计与政府审计协同治理功能、协同治理机制和协同治理效应基础上,在一个框架中进一步探析政府会计与政府审计的协同治理规律,为推进国家治理体系和治理能力现代化提供可借鉴思路。

二、政府会计与政府审计协同治理功能分析

国家治理是一个包含诸多要素的体系范畴,其中任何一个子系统、要素都难以单独有效地发挥治理功能(秦荣生,2014)。为探索政府会计与政府审计协同治理规律、构建政府会计与政府审计协同治理框架,应首先对二者的协同治理功能进行剖析。

(一)权力配置功能

合理的权力和资源配置能够提高权力运行效率、改善公共福利以及达成国家治理目标。但是在公共权力的配置中,存在着公共权力的膨胀、异化和滥用等等问题,这极大地阻碍了国家治理目标的实现。问责或受托责任是确保公共权力配置合理、有效的特定原则或要求,其目的在于监督和控制国家治理主体按照规定履行职责、充分利用公民赋予的权力提供公共服务,实现国家治理目标。按照该原则或要求,完整、准确地提供治理主体对公共权力分配和公共资源使用情况的信息是履行公共受托责任的内在要求。在国家治理体系中,政府会计信息被看作是公共受托责任“生命的血液”,能够全面反映公共受托责任履行情况;政府审计对公共受托责任的履行情况进行独立的验证,是保证公共受托责任正常发挥的“免疫系统(戚艳霞和王鑫,2013;李明辉和刘笑霞,2013)。为解除公共受托责任,保证公共受托责任的履行,政府会计与政府审计协同治理所获得的信息优势首先发挥出强大的权力配置的合成作用。

(二)权力执行功能

权力被具体地执行是国家治理体系运转的前提。然而,随着社会关系的演变,公共权力运行处于一个不断变化的国家治理环境之中,公共权力的设定和运用总是存在不能明确表述的模糊地带,这就需要具体的政策、制度、或工具等加以指引和调节。现代政府工具理论强调,政府对于工具的选择应寻求各系统的通力合作,采取协同治理的政府工具以实现公众满意的目标(郑巧和肖文涛,2008)。在治理实践层面,政府会计和政府审计作为两种不同的反映和监督预算分配和结果的具体制度安排(陈志斌和周曙光,2017;王会金,2016),是共同促进公共权力执行和公共资金运用以及保持国家治理体系善治状态的治理工具(戚艳霞和王鑫,2013;章贵桥,2017)。政府会计是将公共意愿和资源分配转化为政府政策行动的重要工具;而政府审计可以抑制作为代理人的政府部门和官员可能出现的机会主义行为,使得政府行为具有可预见性(陈希晖等,2010)。二者通过专业互补和共同研判,发挥了规范公共权力的范围和职责,约束国家治理主体、促进公共权力执行的治理功能。

(三)权力保障功能

确保公共权力安全有效是促使国家治理现代化,提高国家治理能力的内在要求。但是,权力代理人执行配置后的权力,而受代理人自利本性的影响,权力的运行极易偏离既定规则,即规则虽存在却未得到有效地执行(戚振东等,2017)。所以,公共权力运行还需要强大的场域保障权力运行各环节的规范性和有效性。协同理论认为子系统协调、配合的越好,整体系统功能倍增效果越大。这意味着,国家治理体系中各个子系统之间应相互配合,充分有效地发挥各自的作用,形成强大的保障合力。作为国家治理体系的子系统,政府会计对权力运行绩效进行衡量和评价、并通过信息公开的方式将权力置于阳光下;政府审计对个体遵循制度、运行权力的行为进行监督,并对违反规定的行为进行纠正控制。政府会计与政府审计协同确保公共权力遵循既定标准运行,从而保证了国家治理体系被贯彻执行。因此,在国家治理体系中,政府会计与政府审计还发挥了权力的保障功能。

三、政府会计与政府审计协同治理机制分析

政府会计与政府审计协同治理的作用机制是充分发挥上述协同治理功能、进而获取高效协同治理效应的关键。它是各系统间、各主体间、各层次间功能发挥的工作协调制度,是以机制建设为着力点,构建由信息公开、责任追究和综合监督的有机体系(王会金,2016;桑学成等,2014)。本文分别从信号传递机制、行政问责机制和制度保障机制展开剖析。

(一)信号传递机制

在国家治理体系中,社会公众、政府行政主管部门和政府执行机关三大主体构成了公共权力的“两级委托代理关系”:社会公众是公共资源的所有者,是终极委托人;政府行政执行机关是公共权力的具体执行者,是公共权力终极代理人。“两级委托代理关系”的间接性和权力的非对称性决定了社会公众的“弱势”委托人特征和政府行政机关的“强势”代理人特征(彭韶兵和周兵,2009)。上述委托人特征导致其代理变异,而代理变异的本质原因是信息不对称(李军杰,2005)。信号传递理论认为,信号传递机制可以解决委托代理关系中的信息不对称问题(丁煌和杨代福,2010)。可以推断,政府会计与政府审计共同服务于国家治理体系的信号传递机制有效运行,能够缓解代理变异,解决信息不对称所导致的公共权力越位和缺位。其运行逻辑是:政府会计和政府审计受托于社会公众,二者提供的信息能够反映、监督和评价公共权力的运行以及公共资源的使用情况,保证和促进了公共受托责任的履行。并且充分整合和协调发展的政府会计与政府审计确保了信号传递的有效性和充分性,从而提供更高质量的信息集,更加有效地减少委托代理链条中的信息不对称。

(二)行政问责机制

基于前文“两级委托代理关系”的分析,可以发现政府行政机关既是权力的中心,也是责任的中心。政府行政机关作为国家治理的重要主体,行使公共权力的同时也承担一定的公共责任。事实上,政府行政人员利用人民群众赋予的权力谋求个人利益、滥用权力的现象屡有发生;政治体制与行政体制中各级别之间权力与责任划分模糊不清、交叉重叠等问题时常出现。这要求公共权力在配置过程中要明确地主体的职责范围和权力边界,把权力关进制度的牢笼中。顾杰(2013)指出,行政问责机制能够使权力与责任处于一种相对平衡的状态,并将权力置于制度的牢笼中的一把“铁锁”。它是将组织结构、规范性条例等联系起来的一种具体的政治运行方式(田侠,2009)。因此,政府会计与政府审计共同服务于国家治理体系、发挥协同治理功能所需要明确的公共受托责任很大程度上依赖于行政问责机制的运行。健全的行政问责机制可以明确公共受托责任中的授权方、被授权方以及授权方与被授权方之间的有关授权事项;确定各种具体授权关系中不同类型授权方的信息需求与信息获取能力(张琦,2007),从而准确定位政府会计与政府审计在公共受托责任中的功能地位。

(三)制度保障机制

权力向来具有自我膨胀的特点,如果失去相应的监督和制度约束,那么必然会发展为绝对权力,绝对权力是绝对腐败的根源所在。习近平总书记强调“要加强对权力运行的制约和监督,把权力关进制度的笼子里,形成不敢腐的惩戒机制、不能腐的防范机制、不易腐的保障机制。”而不断规范权力的运行是对权力进行制约的前提。政治学研究认为,国家治理主体主要借助制度规范来配置权力和运行权力,制度化是公共权力配置和运行规范有效的重要前提。制度在一定规则和程序上规范个人和团体行为的稳定安排,表现在各种确切的带有强制性的规则和决策程序(燕继荣,2014)。亨廷顿在《变革社会中的政治秩序》一书中指出,制度是规范权力运行行为的保障机制,制度化水平越高,公共权力的稳定程度就越高。更完善的政府会计和政府审计制度有助于引导决策者的决策行为与良好公共治理目标保持一致。实践也证明,一个国家的政府会计与政府审计制度越完善,其功能作用发挥越明显,确保治理主体行为在体制层面下不偏离国家治理目标需要制度保障机制来达成。

四、政府会计与政府审计协同治理效应分析

李克强总理也曾强调透明政府、回应政府和公信政府是建设现代政府的核心概念。所以,政府会计与政府审计服务于国家治理体系也应体现政府透明度、回应性和公信力的提升上。

(一)协同治理效果:透明政府

新时代的国家治理体系正向“善治”转变。打造善治政府、提高善治水平是国家治理现代化的必由之路。在联合国对于“善治”界定的框架中,参与、法治、透明、回应、责任等都是基本要件。而这一切都要以有效的信息为前提。从国家治理体系的角度来看,政府会计与政府审计将反映和监督公共资源配置和公共权力运行的信息通过信号传递机制整合为一条完整的信息链条,有效地解决了因“两级委托代理关系”所造成的信息失真问题。并且政府会计与政府审计相互补充,连续地反映财政资金流转的整个过程,连续、系统地反映财政资金流转全过程,促使信息使用者获得一幅有关政府预算运营、监控预算执行过程、管理财政风险、评价资金运行绩效和项目效果的全景图像(戚艳霞和王鑫,2013)。

(二)协同治理效果:回应政府

新公共管理理论强调政府的服务职能,即以服务为导向,全面回应“顾客”的需要。良好的公共服务应该体现在行政人员对公民的要求做出及时的和负责的反应,不得无故拖延或没有下文。在必要时还应当定期地、主动地向公民征询意见、解释政策和回答问题(俞可平,2000)。与此对应,公众对政府的信任和信心也是建立在政府正在为响应公共利益和社会的共同价值观而行动的信念之上的 ( 缪勒等,1999) 。政府信任是在政府一次次回应公众期待的过程中生成、运行并不断巩固的(李书巧和张炜栋,2020)。因此,政府回应性是连接政府与公众 、连接需求与服务的有效渠道,不断提升政府回应,才能提供有效满足公众需求的服务(陈国权和陈杰,2008)。然而,持续稳定的政府回应依赖于科学和专业的渠道,以传递公众参政议政的诉求以及政府执政为民的理念,从而促进政府公共目标的实现。政府会计与政府审计凭借其专业优势,架构起政府与公民信息互通的桥梁,明确了一条关于国家治理体系运转的信息公开、综合监督与责任追究的完整路径,该路径把公众的期盼融入政府决策和工作之中,让公众看得到、听得懂、能监督,从而更好地回应公众关切。

(三)协同治理效果:公信政府

政府公信力是政府拥有的执政能力和软资源,是推进国家治理现代化的重要力量(祝小宁和白秀银,2008;唐大鹏和常语萱,2018)。党的十九大报告指出,增强政府公信力和执行力,建设人民满意的服务型政府。增强政府公信力、打造服务型政府关键在于加强公共受托责任的履行(王旭辉,2011)。由前文可知,政府会计是评价和监督政府公共受托责任履行情况的基础和依据,政府审计通过查询、浏览和剖析政府会计基础信息,监督政府公共权力的运行,并且通过政府会计信息发现行政权力运行机制漏洞,评价权力执行效果(陈志斌和吴敏,2018),二者在国家治理中协同治理功能的发挥,既是解除公共受托责任的有力工具,也是政府公信力建设的重要保障。

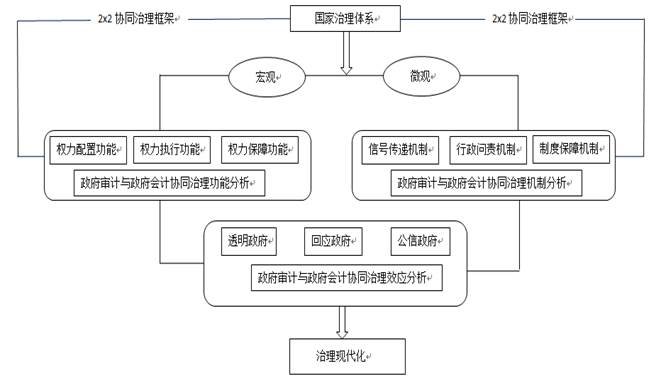

五、政府审计与政府会计协同治理的分析框架构建

国家治理体系是指权力配置和权力运行的制度体系,包括政治、经济、文化、社会等各个领域的制度安排,其实质是实现国家和社会协同共治(温宪元,2013)。根据协同治理框架理论(王有强等,2017),协同治理的数学表达式为:2×2=5。第一个数字2表示分析主体的两个层次:宏观层次与微观层次;第二数字2表示主体之间或主体内部的两种关系:结构与运作;运算符号“×”表示主体之间的协同性,意味着各主体间所形成的协同机制,将会创造超常规的效应。其中2×2=4是常规效应,表明各主体发挥了各自功能作用、却没有实现协同功能价值;2×2=5是超常规效应,表明各主体通过协同 机制突出各自功能优势,进而创造出功能倍增效果。基于2×2的协同治理框架,本文构建了国家治理体系下政府审计与政府会计协同治理的分析框架:

图1 国家治理体系下政府会计与政府审计协同治理的理论框架

从宏观层面来看,政府会计与政府审计作为国家治理体系中的重要制度安排,发挥着治理功能作用。要在复杂的国家治理体系中分析政府会计与政府审计的协同治理规律,首先应厘清政府会计与政府审计在国家治理体系中协同治理的功能定位。如图1所示,公共权力配置和运行制度所形成的国家治理体系,决定着国家治理水平和治理能力现代化。政府会计与政府审计一方面通过信息优势解除公共受托责任,发挥出强大的权力配置功能;另一方面,通过专业互补和共同研判,发挥了促进公共权力执行的功能;此外,保障了公共权力遵循既定标准运行,发挥了权力保障功能。因此,分析政府会计与政府审计的协同治理规律,首先应从政府会计与政府审计反映和监督权力配置和运行的本质属性出发,明确政府会计与政府审计在权力配置和运行过程中所发挥的协同治理功能,包括:权力配置功能、权力执行功能和权力保障功能。

从微观层面来看,政府会计与政府审计协同治理功能需要借助具体的结构和运作关系来发挥作用,也即政府会计与政府审计协同治理功能能否得到有效地发挥,很大程度上依赖于一套有效的作用机制。一方面,一套有效的信号传递机制,能够架构起反映、监督和评价公共权力的运行以及公共资源的使用情况完整的信息供给链条,从而向社会公众传递更加可信的信号,提供更高质量的国家治理体系运转信息;另一方面,行政问责动力机制,有助于明确不同责任主体的信息供给责任,理顺政府会计系统与政府审计系统在解除公共受托责任方面的关系,充分发挥政府会计与政府审计协同治理的功能优势;此外,政府会计与政府审计有效地服务于国家治理体系,确保治理主体行为在体制层面下完全顺应国家治理的目标要求需要通过具体的制度保障机制来实现。因此,政府会计与政府审计协同治理的作用机制是充分发挥上述协同治理功能、进而获取高效协同治理效应的关键,具体包括:信号传递机制、行政问责机制和制度保障机制。

从协同治理结果来看,在国家治理系统中,政府会计与政府审计通过信号传递机制、行政问责机制和制度保障机制实行协作和配合,充分发挥二者对公共资源配置和公共权力运行的协同治理功能,创造出功能倍增效果:一方面,政府会计与政府审计的相互补充和动态协调,促使信息使用者获得一幅有关政府运行的全景图像,实现透明政府的治理效果;另一方面,政府会计与政府审计凭借其专业优势,明确了一条关于国家治理体系运转的信息公开、综合监督与责任追究的完整路径,该路径把公众的期盼融入政府决策和工作之中,更好地回应公众关切,达到回应政府的治理效果;此外,政府会计与政府审计通过加强公共受托责任的履行,增强政府公信力和执行力,促进公信政府建设。

六、结论与启示

根据协同论,政府会计与政府审计通过协调、配合可以创造出功能倍增效果。为此,本文构建了国家治理体系下政府会计与政府审计协同治理的分析框架,在该框架下探讨政府会计与政府审计协同治理规律。首先,政府审计与政府会计协同治理功能定位在权力配置功能、权力执行功能和权力保障功能上;其次,借助完善的信号传递机制、行政问责机制和制度保障机制发挥功能作用;最后,作用结果实现了透明政府、回应政府和公信政府的建设目标,最终达到国家治理现代化的目标。国家治理体系对政府会计与政府审计提出更高要求:在功能上,要反映和监督权力的配置和运行情况;在作用机制上,要重视机制的设定,保证其功能的发挥;在作用结果上,要与服务国家治理体系为目标相结合,达到现代化政府治理效果。

|